まえがき

さて、今年は何の年でしょうか?

東京オリンピックの開催年といえば、確かにそれもそうです。

が、不動産所有者なら忘れちゃいけない固定資産評価替えの年です!(3年に一回の)

1.固定資産税とは

まずはじめに固定資産税の定義から

Q1 固定資産税とはどういう税金ですか。

東京都主税局

A1固定資産税は、毎年1月1日(賦課期日)現在の土地、家屋及び償却資産(これらを「固定資産」といいます。)の所有者に対し、その固定資産の価格をもとに算定される税額をその固定資産の所在する市町村が課税する税金です。

ただし、東京都23区内においては、特例で都が課税をすることになっています。

納税義務者毎年1月1日(賦課期日)現在の土地、家屋又は償却資産の所有者として、固定資産課税台帳に登録されている方です。

税率 1.4/100

(地方税法341条、343条、350条、359条、734条、東京都都税条例122条)

上記は東京都主税局の公式web-siteからの引用です。固定資産税は地方税になります。さらに都道府県ではなく、市町村単位の課税になります。

一般に固都税と言われるように固定資産税とセットで出てくるのは、都市計画税についても掲示いたします。

Q2 都市計画税とはどういう税金ですか。

東京都主税局

A2都市計画税は、都市計画事業又は土地区画整理事業に要する費用に充てるために、目的税として課税されるものです。

課税の対象となる資産

都市計画法による都市計画区域のうち、原則として市街化区域内に所在する土地及び家屋です(償却資産は課税の対象にはなりません)。

納税義務者

毎年1月1日(賦課期日)現在の土地又は家屋の所有者として、固定資産課税台帳に登録されている方です。

課税標準額

(1)土地

固定資産税の課税標準となるべき価格です。

ア住宅用地については、課税標準の特例措置が講じられています。

(ア)小規模住宅用地(住宅1戸あたり200m2までの住宅用地)・・・価格の1/3

(イ)その他の住宅用地((ア)を超える部分の住宅用地)・・・価格の2/3

イ負担水準に応じて、段階的な税負担の調整措置を講じています。

(2)家屋

固定資産税の課税標準となるべき価格です。

税率(23区内) 0.3/100

納税の方法 固定資産税とあわせて納めていただきます。

(地方税法702条、702条の3、702条の4、702条の6~702条の8)

都市計画税は、上記の場合、東京都23区の場合は0.3%(現時点)ですが、他市町村に行くとほんとにまちまちです。0.25%とか0.275%だったり、あるいは税収で潤っている市町村ですと0%なんてところもあったりします。

2.固定資産評価額の評価替えとは

固定資産税は、固定資産の価格すなわち「適正な時価」を課税標準として課税されます。このため、本来なら毎年評価替えを行い、これによって得られる「適正な時価」をもとに課税を行うことが納税者間における税負担の公平に資することになりますが、膨大な量の土地、家屋について毎年度評価を見直すことは、実務的には、事実上、不可能であること等から、土地と家屋については原則として3年間評価額を据え置く制度、すなわち、3年ごとに評価額を見直す制度がとられています。

東京都主税局

この意味から、評価替えは、この間における資産価格の変動に対応し、評価額を適正な均衡のとれた価格に見直す制度といえます。

令和3年度は、評価替えの年度(基準年度)にあたるため、評価額が見直されます。

そして土地の評価について(ここでは土地に限定します)

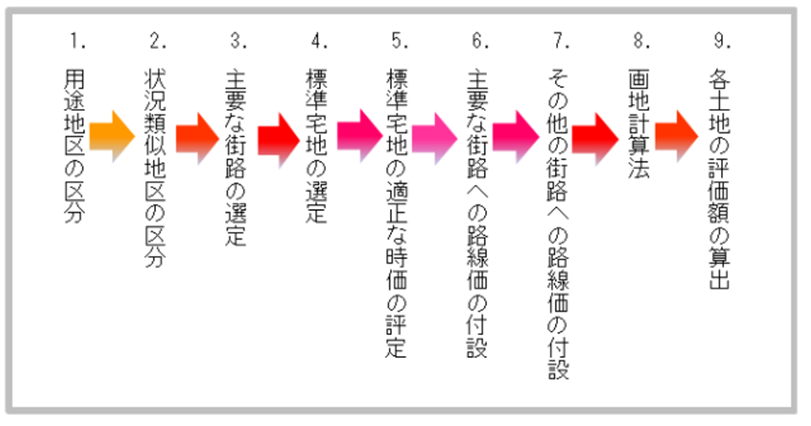

東京都特別区に所在する土地の固定資産税の評価は、総務大臣の定める固定資産評価基準に基づき、「市街地宅地評価法」により行っています。これは、いわゆる路線価方式とも呼ばれるもので、街路ごとにその街路に沿接する標準的な宅地の1㎡当たりの価格を表す路線価を付設し、その路線価を基礎としてそれぞれの土地ごとに画地計算法を適用して評価額を求める方法です。具体的には、次のような手順で評価を行います。

東京都主税局

というフローチャートになっております。

価格算定の核心部分ぽい箇所を抜き出すと↓

5 標準宅地の適正な時価の評定

地価公示価格及び不動産鑑定士等による鑑定評価から求められた価格等の7割を目途として評定します。

公示価格の7割と記載されています。

3.税額に不満があったら

Q10 固定資産の価格(評価額)について疑問又は不服がある場合はどうすればよいですか。

東京都主税局

A10固定資産の価格(評価額)に疑問がある場合は、固定資産の所在地を所管する都税事務所へお問い合わせください。

それでもなお不服がある場合には、東京都固定資産評価審査委員会に対して審査の申出をすることができます。

詳細については、東京都固定資産評価審査委員会をご参照ください。

(地方税法第432条)

これが不服申し立てについてになります。

今年は評価替えの年ですので、3年に一度の価格に対する不服申し立てが可能な年になります。

そしてその申し出た結果がこちらになります。↓

審査の申出件数及び審査結果の状況

あとがき

上記の表中、認容が「価格(評価額)を修正すべきであると決定すること」にあたるので、ここに至って当初の目標を達成と言えそうです。

平成30年度の家屋が割と認容が多いようですが、なかなか現実は厳しいようです。

<了>