まえがき

今年に入り新型コロナ蔓延以降、金融機関の融資姿勢が保守的になったと言われることが多いように感じられます。

すっかり影を潜めましたが、一時期は不動産投資をする個人投資家さんは口々に

「じゃぁ、フルローンで💛」

とあるチェーン店での牛丼を注文するノリでおっしゃっていた気がします。

確かに不動産投資の魅力の一つにレバレッジを効かすというのはあります。

しかしながら、他の属性の投資家と比べてこのフルローンは、どのぐらいの意味合いを持つのか紹介するのが今回の企画です。

1.J-REIT

まずはじめに、J-REITからご紹介します。

フルローンは、数式で表現するとLTV=100%となります。

LTVはLoan To Value

の略で、一般的に総資産に対するローンの割合になります。

個人投資家さんの場合のLTV100%はVは取得不動産単体を指していますが、J-REITの投資法人ごとのLTVのVは総資産、つまり運用不動産のみにとどまらず現金、その他の流動資産も併せての金額なので多少はズレがあります。

が、凡その傾向が把握できるかと思います。

一般社団法人不動産証券化協会さん発行の『ARES マンスリー レポート(2020 年9 月)』からの引用を以下に示します。

J-REIT と私募REIT の保有不動産は5,174 物件、約23.6 兆円(2020 年8 月末)

ARES マンスリー レポート(2020 年 9 月)

【資産規模】

2020年8月末時点でJ-REITと私募REITが保有する不動産の合計額は、23兆5,683億円(取得価格ベース、以下同じ)、うちJ-REITは19兆8,052億円、私募REITは3兆7,631億円。

【投資法人数】

合計で98、J-REITは62銘柄が上場、私募REITは36投資法人が運用中。

【物件数等】

合計で5,174物件、うちJ-REITは4,236物件、私募REITは938物件。

J-REITの投資スタンスは、比較的短期間のうちに、くるくると、不動産を取得しては転売を繰り返すようなビジネスモデルとは程遠く、中長期的に不動産を運用してその賃料収益を投資口所有者に対して配当するようなイメージと称されます。

比較的、中期から長期的に保有される事が多く見受けられる個人投資家と投資スタンスが比較的近いのではないかと思いまして、ここに掲示いたしました。

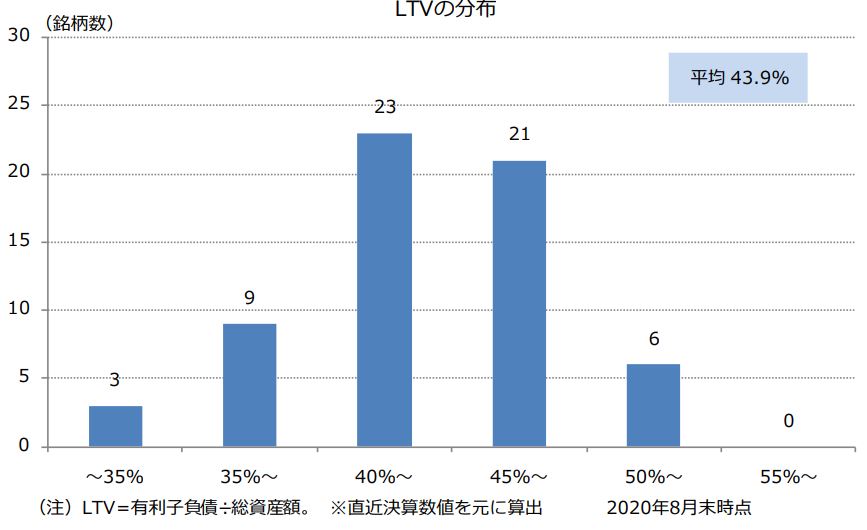

御存知のように、J-REITのLTVの分布図は

最頻値は、グラフ中のほぼ真ん中を占めております23件からなる40%~45%でした。

なお、平均は43.9%との事です。

100%には程遠いですね。

ざっくりいうとJ-REITのLTVは35%以下から55%の間を上下運動すると言えるかもしれません。

どういうことかと言うと投資法人はLTVが低い時期に物件をローンで取得します。この時は物件に対してはLTV100%ということになりますが、総資産に対する割合はまだまだ低いですが、これを繰り返して不動産を取得していくうちにLTVが高まります。

で、LTVが高まった時点で公募増資(資本金を増やす)を行い、相対的にLTVを下げる。という事を繰り返して外部成長を行うのがJ-REITの主なストーリーになります。

LTVの上限については、各投資法人ごとに異なります。

J-REITの場合は、LTV50%以下が大半のようです。

2.私募ファンド

次に私募ファンドのケースをご紹介いたします。

下記のサイトを引用させていただきます。

2020年3月18日付株式会社三井住友トラスト基礎研究所発表の

『不動産私募ファンドに関する実態調査 2020年1月 ~調査結果』

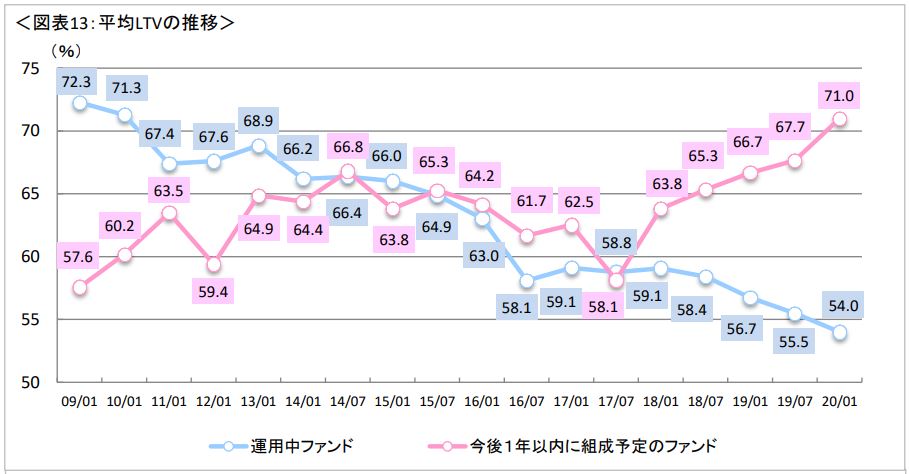

運用中ファンドの平均LTVはここ10年来下がり続けており、直近では54.0%とかなり低い水準です。今後一年以内に組成予定のファンドは上昇傾向にありますが、一年の時間差をおいて運用中のファンドのひとつとして算入されることになります。

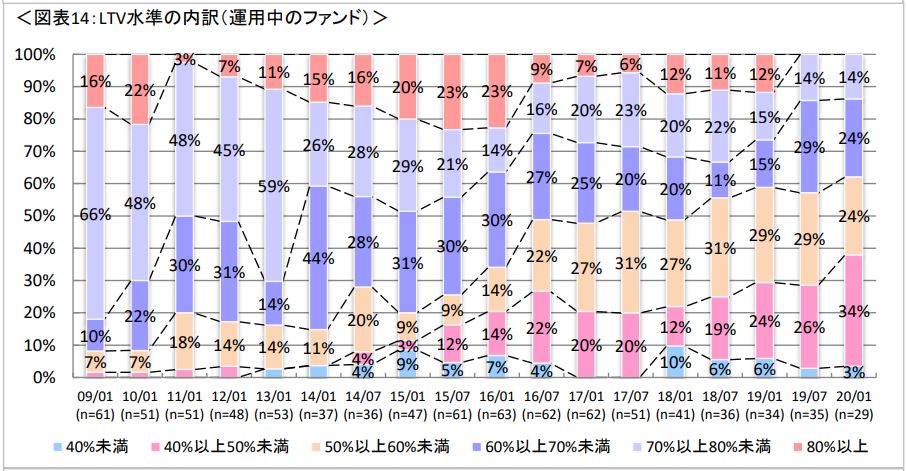

また、前章のJ-REIT同様の分布図を掲示いたしますと

最多のゾーンが40%~50%になります。80%以上が見られないようです。意外と低い!

リーマンショック前はLTV97%のファンドとか見聞きすることがありましたが、これらの数字を見ると隔世の感がありますね。

私募ファンドの場合は、J-REITよりは多少高い傾向にあると言えそうです。

3.事業会社

前章までは、不動産経営のみを行うSPCについてのLTVを見てきましたが、次は事業会社を見てみましょう。

上場会社の開示されている指標のうちLTVに相当する指標は総資産に対する有利子負債の割合になります。

不動産業界の平均値をデータ探していたのですが、見つかったのは古かったので、個別の事業会社のデータを探すことにしました。

上場会社は数あれどここは、“丸の内の大家さん”こと三菱地所株式会社さまのデータを拝借することにいたしました。

参考URL

https://www.mec.co.jp/j/investor/financial/highlight/index.html

2020年3月時点の

総資産 5,858,236百万円

有利子負債 2,429,883百万円とあることから、

有利子負債 ÷ 総資産の公式に当てはめると

2,429,883百万円 ÷ 5,858,236百万円 = 41.47%

ここでも40%前後になりました。

まとめ

不動産の運用方式によって違いはありますが、40%ぐらいになるようです。

また、私募ファンドはノンリコースローンが主であり、J-REITは所有不動産を担保に入れる有担保、入れない無担保等あるので、同列に論ずることはやや難があるやもしれません。

借入金返済が滞った場合に個人に追求される事を考えると、個人投資家はそれだけリスクを負担しているとも考えられます。

<了>